Suche

Suche

Bebaute und unbebaute Grundstücke

Verkehrswert (Marktwert)

Der Verkehrswert (Marktwert) einer Immobilie ist der Preis, welcher zu einem bestimmten Zeitpunkt auf dem Grundstücksmarkt für das Objekt zu erzielen wäre und ist im § 194 des Baugesetzbuches (BauGB) definiert. Bei einem Verkauf oder Erwerb einer Immobilie, bei Erbauseinandersetzungen oder Scheidungsangelegenheiten ist dieser Wert maßgeblich.

Mehr lesen

Der Verkehrswert ist keine mathematisch exakt ermittelbare Größe, sondern das Ergebnis einer durch die herangezogenen Wertermittlungsverfahren begründete, gutachterliche Einschätzung.

Der Verkehrswert entspricht dem angelsächsischen „fair market value“. Zum besseren internationalen Verständnis wird dem Verkehrswert in Gesetzes- und Verwaltungsvorschriften heute regelmäßig der Begriff Marktwert in Klammern beigefügt. Verkehrswert und Marktwert haben dieselbe Bedeutung.

Gesetzliche Grundlagen der Verkehrswertermittlung sind das Baugesetzbuch (BauGB) und die Immobilienwertermittlungsverordnung (ImmoWertV 2021, in Kraft seit dem 01.01.2022). Die Anwendung der normierten Wertermittlungsverfahren (Sachwert, Vergleichswert und Ertragswert) ist bei privaten Wertermittlungen nicht zwingend erforderlich.

Das BauGB und die ImmoWertV regeln die anzuwendenden Wertermittlungsverfahren (Sachwert, Vergleichswert und Ertragswert) nicht abschließend, sondern lassen Raum für weitere, geeignete und nachvollziehbare, gesetzlich nicht geregelte Wertermittlungsmethoden, wenn und soweit das Instrumentarium der ImmoWertV der gestellten Wertermittlungsaufgabe nicht genügt. Die Anwendung anderer, insbesondere angelsächsischer Wertermittlungsmethoden (discounted-cash-flow- (DCF-) Verfahren) kann zu einem Ergebnis führen, welches nicht als Verkehrswert im Sinne des BauGB anerkannt wird, für einen Investor jedoch von großem Nutzen sein kann.

Grundsteuerwert für Baden-Württemberg

Ab 01.01.2025 wir die Grundsteuer ins Baden-Württemberg nach dem neuen Landesgrundsteuergesetz erhoben. grundlage für die Berechnung der neuen Grundsteuer ist der sogenannte Grundsteuerwert, welcher den bisherigen Einheitswert ersetzt. Für die Ermittlung des Grundsteuerwerts werden die Grundstücksfläche und der Bodenrichtwert miteinander multipliziert. Abweichungen zwischen den Grundstücksmerkmalen des Bodenrichtwertgrundstücks und dem Grundstück werden nicht berücksichtigt. Auch auf die gegebenenfalls vorhandene Bebauung kommt es dabei nicht an. Sie bleibt unberücksichtigt.

Beleihungswert

Während der Verkehrswert stichtagsbezogen ist, ist der Beleihungswert ein Wert, der erfahrungsgemäß unabhängig von vorübergehenden, etwa konjunkturell bedingten Wertschwankungen am maßgeblichen Grundstücksmarkt und unter Ausschaltung von spekulativen Elementen während der gesamten Dauer der Beleihung bei einer Veräußerung voraussichtlich erzielt werden kann. Dieser Wert ist insbesondere für Kreditinstitute (z. B. Banken) von zentraler Bedeutung.

Mehr lesen

Gesetzliche Grundlage der Beleihungswertermittlung ist die von der Bundesanstalt für Finanzdienstleistungsaufsicht im Einvernehmen mit dem Bundesministerium der Justiz auf Grund von § 16 des Pfandbriefgesetzes erlassene Beleihungswertermittlungsverordnung (BelWertV).

Diese kennt dieselben Verfahren (Vergleichswert-, Sachwert-, Ertragswertverfahren) wie die ImmoWertV, jedoch sind dort die gutachterlich zu treffenden Ansätze im Rahmen vorgegebener Größen zu wählen, die der Dauer des Beleihungsrisikos Rechnung tragen sollen. Der Beleihungswert ist mithin nicht einfach ein prozentual reduzierter Verkehrswert. Auch hier gilt der Grundsatz, dass der Beleihungswert schlussendlich nicht auszurechnen, sondern im Rahmen der Vorgaben aufgrund gutachterlicher Einschätzung zu ermitteln ist.

Gemeiner Wert

Für die steuerliche Immobilienbewertung ist der gemeine Wert festzustellen. Ähnlich dem Verkehrswert (Marktwert) wird der gemeine Wert durch den Preis bestimmt, der im gewöhnlichen Geschäftsverkehr (…) bei einer Veräußerung zu erzielen wäre. Dabei sind alle Umstände, die den Preis beeinflussen, zu berücksichtigen. Ungewöhnliche oder persönliche Verhältnisse sind nicht zu berücksichtigen.

Mehr lesen

Gesetzliche Grundlage ist das Bewertungsgesetz (BewG), das als Teil des Steuerrechts einheitliche Regeln für die steuerliche Bewertung von Vermögenswerten enthält. Der gemeine Wert von inländischem Grundbesitz wird zu periodisch wiederkehrenden Hauptfeststellungszeitpunkten als Einheitswert für alle Steuerrechtsgebiete festgestellt.

Bedarfswert

Der gemeine Wert ist zu gesonderten Zeitpunkten festzustellen, wenn man seiner für die Erbschafts- und Grunderwerbssteuer bedarf, daher die Bezeichnung Bedarfswert. Weist der Steuerpflichtige nach, dass der gemeine Wert der wirtschaftlichen Einheit am Bewertungsstichtag niedriger ist, als der von der Finanzbehörde ermittelte Wert, so ist nach § 198 des Bewertungsgesetzes (BewG) dieser Wert anzusetzen.

Mehr lesen

Für den Nachweis des niedrigeren gemeinen Werts sind nicht die Vorschriften des BewG, sondern die der Immobilienwertermittlungsverordnung (ImmoWertV 2021) anzuwenden. Als Nachweis kann ein Gutachten des Gutachterausschusses oder eines Sachverständigen für die Bewertung von Grundstücken, oder aber ein im gewöhnlichen Geschäftsverkehr innerhalb eines Jahres vor oder nach dem Bewertungsstichtag zustande gekommener Kaufpreis über das zu bewertende Grundstück dienen.

Enteignungswert

Nach § 95 Abs. 1 BauGB bemisst sich die Entschädigung für den durch die Enteignung eintretenden Rechtsverlust nach dem Verkehrswert (§ 194 BauGB) des zu enteignenden Grundstücks oder sonstigen Gegenstands der Enteignung. Maßgebend ist der Verkehrswert in dem Zeitpunkt, in dem die Enteignungsbehörde über den Enteignungsantrag entscheidet.

Entschädigungswert

Bei Bodenordnungsverfahren (Sanierung, Entwicklung, Umlegung), gleich ob sie vertraglich freiwillig oder streng im gesetzlichen Verfahren durchgeführt werden, fallen Geldleistungen zum Ausgleich von Vor- und Nachteilen an. Entschädigungsleistungen werden in der Regel als einmaliger Geldbetrag, oder als auf einen Stichtag abgezinster Barwert von wiederkehrenden Geldleistungen ermittelt.

Mehr lesen

Diese Geldleistungen richten sich nach stringenten Regelungen, vorwiegend des BauGB. Zum Beispiel werden in Sanierungsgebieten und Entwicklungsbereichen Werterhöhungen von Grundstücken und Gebäuden, die lediglich durch die Aussicht auf die bevorstehende Sanierung oder Entwicklung eingetreten sind, im Entschädigungsfalle nicht berücksichtigt.

Im Umlegungsverfahren sind Entschädigungen für Anpflanzungen, untergehende bauliche Anlagen oder sonstige Einrichtungen nur zu gewähren, wenn das Grundstück wegen dieser Einrichtungen einen über den Bodenwert hinausgehenden Verkehrswert hat.

Entschädigungen können durch Bauleitplanung begründet werden (Planungsschaden), oder durch Einwirkungen von Vorhaben anderer Maßnahmenträger. Die Einräumung von Rechten und Lasten an Grundstücken (Dienstbarkeiten, Baulasten) kann Entschädigungsfolgen haben.

Bewertung von Rechten und Lasten

Mit einem unbebauten oder bebauten Grundstück können diverse Rechte und Lasten verbunden sein, die dessen Wert beeinflussen. Der Wert dieser Rechte und Lasten wird je nach Bedarf entweder gesondert für das jeweilige Recht bzw. die Last oder im Rahmen einer Verkehrswertermittlung für das gesamte Grundstück ermittelt.

Mehr lesen

Für die Verkehrswertermittlung eines Grundstücks bzw. einer Immobilie ist grundsätzlich zu prüfen, inwieweit derartige Rechte und Lasten am Grundstück wirksam vorliegen. Dabei ist insbesondere bei den auf dem Privatrecht beruhenden Rechten und Belastungen entscheidend, ob diese auch im Grundbuch eingetragen sind.

Als grundstücksgleiche Rechte werden dingliche Rechte bezeichnet, die wie Grundstücke behandelt werden. Sie erhalten ein eigenes Grundbuchblatt und können wie Grundstücke belastet und beliehen werden. Zu den grundstückgleichen Rechten zählen u.a.: das Erbbaurecht und das Wohnungseigentum (Wohnungsteileigentum).

Zu den beschränkt dinglichen Rechten an Grundstücken gehören Grunddienstbarkeiten (§§ 1018 - 1029 BGB), wie Baulasten, Wegerechte und Leitungsrechte. Zu den beschränkt persönliche Dienstbarkeiten (§§ 1090 - 1093 BGB) das Wohnungsrecht, das Wohnrecht und der Nießbrauch (§§ 1030 - 1089 BGB).

Darüber hinaus können weitere Arten der Beschränkungen am Grundstückseigentum bestehen, wie gesetzliche Beschränkungen, z.B. Überbau, Notwegerecht, Wassernutzungsrechte oder öffentlich-rechtliche Beschränkungen wie z. B. planungs- und baurechtliche Regelungen (BauGB, LBauO, etc.), Denkmalschutz oder Baulasten (LBauO).

Mieten und Pachten

Die marktüblich erzielbaren Mieten und Pachten sind die wesentliche Grundlage jedes Ertragswertverfahrens zur Ermittlung des Verkehrswerts (Marktwerts) von Mietwohn- und Geschäftshäusern und gewerblich genutzten Objekten, z. B. Büroimmobilien, Läden oder Gaststätten. Quellen für die Ermittlung von Mieten und Pachten sind Statistiken, die von Immobilienverbänden oder Banken veröffentlicht werden, oder eigene Erfahrungswerte. Für die Bewertung von Wohnungen kann ein vorhandener Mietspiegel der jeweiligen Stadt oder Gemeinde von besonderer Bedeutung sein.

Mehr lesen

Orts- und marktübliche Mieten und Pachten sind nicht nur Grundlage für die Wertermittlung, sondern auch für bestimmte Rechts- und Verwaltungsvorgänge.

Ortsübliche Vergleichsmiete im Mieterhöhungsverfahren: In Deutschland ist der Mietspiegel eine der gesetzlich vorgesehenen Möglichkeiten zur Ermittlung der ortsüblichen Vergleichsmiete (§ 558 BGB) für Wohnungen im Mieterhöhungsverfahren. Der Mietspiegel wird von Städten oder größeren Gemeinden in Zusammenarbeit mit den einschlägigen Interessengruppen (Mieter- und Vermieterverbände) aufgestellt. Unterschieden wird zwischen einfachem und qualifiziertem Mietspiegel. Es gibt keine Verpflichtung, einen Mietspiegel aufzustellen, deshalb gibt es nicht für jede Gemeinde eine solche Übersicht.

Kostenmieten: Im öffentlich geförderten Wohnungsbau oder im frei finanzierten Wohnungsbau kann die Miethöhe bzw. eine Mieterhöhung als Folge von Bau- oder Modernisierungsmaßnahmen durch die Kosten begrenzt werden.

Mietminderungen: Als Folge von Bauschäden- oder Mängeln oder aufgrund von sonstigen Störungen und Beeinträchtigungen kann die Miete angemessen reduziert werden.

Technische Beurteilungen im Zusammenhang mit der Miete: Mietfragen setzen häufig technische Beurteilungen nach bestimmten Regelwerken voraus, z. B. die Ermittlung der tatsächlichen Größe der Mietflächen, der Ursachen von Schimmelbildung usw. Dafür sind ggf. besondere Sachverständige zuständig.

Allgemein: Aufgrund der rechtlichen und praktischen Bedeutung über die „Bewertung von Immobilien“ hinaus ist das Gebiet, „Mieten und Pachten“ auch ein eigenständiges Fachgebiet für die Bestellung von Sachverständigen.

WERTERMITTLUNG

Sanierungsgebiete / Entwicklungsbereiche

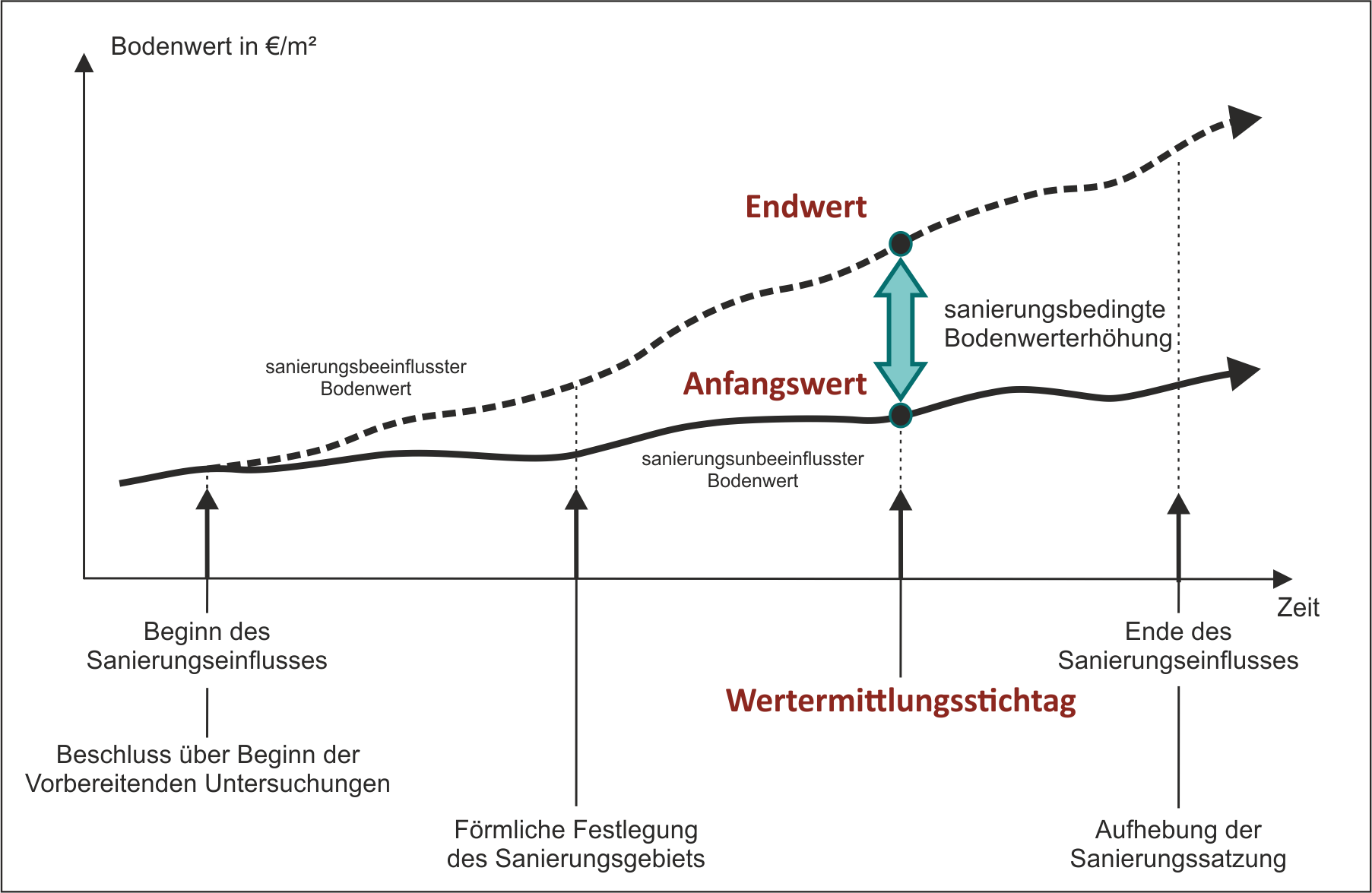

Anfangs- und Endwert

Nach § 154 Abs. 1 und 2 Baugesetzbuch (BauGB) hat der Eigentümer eines in einem förmlich festgelegten Sanierungsgebiet oder Entwicklungsbereich gelegenen Grundstücks einen Ausgleichsbetrag in Geld an die Gemeinde zu entrichten, der der durch die Sanierung bedingten Erhöhung des Bodenwerts seines Grundstücks entspricht (sanierungs- bzw. entwicklungsbedingte Bodenwerterhöhung). In Ausnahmefällen gilt dies auch für Grundstücke in einem förmlich festgelegten städtebaulichen Entwicklungsbereich (§ 166 Abs. 3 Satz 4 BauGB).

Mehr lesen

Die durch die Sanierungs- oder Entwicklungsmaßnahme bedingte Erhöhung des Bodenwerts besteht aus dem Unterschied zwischen dem Bodenwert, der sich für das Grundstück ergeben würde, wenn eine Sanierungs- oder Entwicklungsmaßnahme weder beabsichtigt noch durchgeführt worden wäre (Anfangswert) und dem Bodenwert, der sich für das Grundstück durch die rechtliche und tatsächliche Neuordnung des Sanierungsgebiets oder Entwicklungsbereichs ergibt (Endwert): Bodenwerterhöhung = Endwert - Anfangswert.

Bei der Ermittlung der sanierungs- oder entwicklungsbedingten Bodenwerterhöhung sind die Anfangs und Endwerte auf denselben Zeitpunkt zu ermitteln (§ 40 Abs. 4 ImmoWertV 2021). Im Gegensatz zu Anfangs- und Endwerten, die reine Bodenwerte sind, beziehen sich sanierungs- oder entwicklungsunbeeinflusste Verkehrswerte und Neuordnungswerte auf alle vorhandenen Bestandteile des Grundstücks: Bau, Boden und Zubehör.

Während im förmlich festgelegten Sanierungsgebiet der Verbleib der Grundstücke bei den Eigentümern der Regelfall ist, soll die Gemeinde im förmlich festgelegten städtebaulichen Entwicklungsbereich möglichst alle darin gelegenen Grundstücke erwerben, um sie entsprechend den städtebaulichen Zielen neu zu ordnen und danach wieder zum Neuordnungswert zu veräußern. Nur ausnahmsweise sollen Grundstücke von der Gemeinde nicht erworben werden.

Sanierungs- oder entwicklungsunbeeinflusster Wert

Beim Erwerb eines in einem förmlich festgelegten Sanierungsgebiet oder Entwicklungsbereich liegenden Grundstücks darf die Gemeinde gem. § 153 Abs. 1 BauGB keinen höheren Kaufpreis vereinbaren, als er sich für das Grundstück ohne Aussicht auf die Vorbereitung oder Durchführung der Sanierungs- oder Entwicklungsmaßnahme ergeben würde. Werteinflüsse durch Sanierungs- oder Entwicklungsmaßnahmen dürfen also nicht berücksichtigt werden. Das ist der sanierungs- oder entwicklungsunbeeinflusste Verkehrswert.

Mehr lesen

Liegt bei der rechtsgeschäftlichen Veräußerung eines Grundstücks sowie bei der Bestellung oder Veräußerung eines Erbbaurechts der vereinbarte Gegenwert für das Grundstück oder das Recht über dem sanierungsunbeeinflussten Wert, liegt hierin eine wesentliche Erschwerung der Sanierung im Sinne des § 145 Abs. 2 BauGB vor.

Neuordnungswert

Der Neuordnungswert ist der Verkehrswert des Grundstücks, der sich durch die rechtliche und tatsächliche Neuordnung des förmlich festgelegten Sanierungsgebiets, in dem die §§ 152 bis 156 a anzuwenden sind oder durch die rechtliche und tatsächliche Neuordnung des Entwicklungsbereichs (§§ 165 bis 171 BauGB) ergibt. Werteinflüsse durch Sanierungs- oder Entwicklungsmaßnahmen sind zu berücksichtigen.

Mehr lesen

Die Gemeinde ist verpflichtet im Sanierungsgebiet Grundstücke, die sie im Zuge der Zwangsversteigerung oder durch Ausübung des Vorkaufrechts erlangt hat, zum Neuordnungswert zu veräußern. Analog ist die Gemeinde verpflichtet Grundstücke, die sie zur Durchführung der Entwicklungsmaßnahme freihändig oder nach den Vorschriften des BauGB erworben hat, zum Neuordnungswert zu verkaufen.

WERTERMITTLUNG

Umlegungsgebiete

Einwurfs- und Zuteilungswert

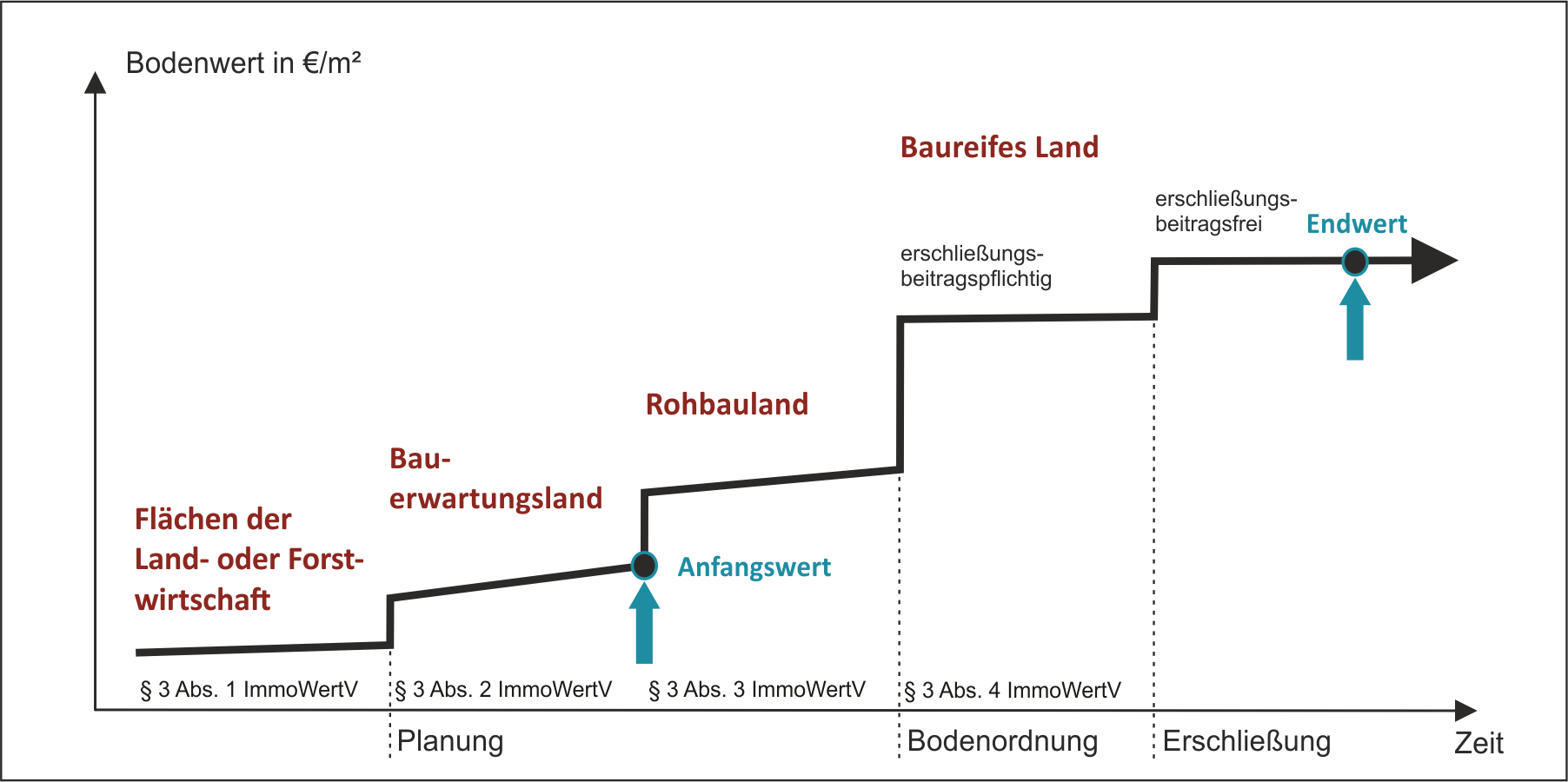

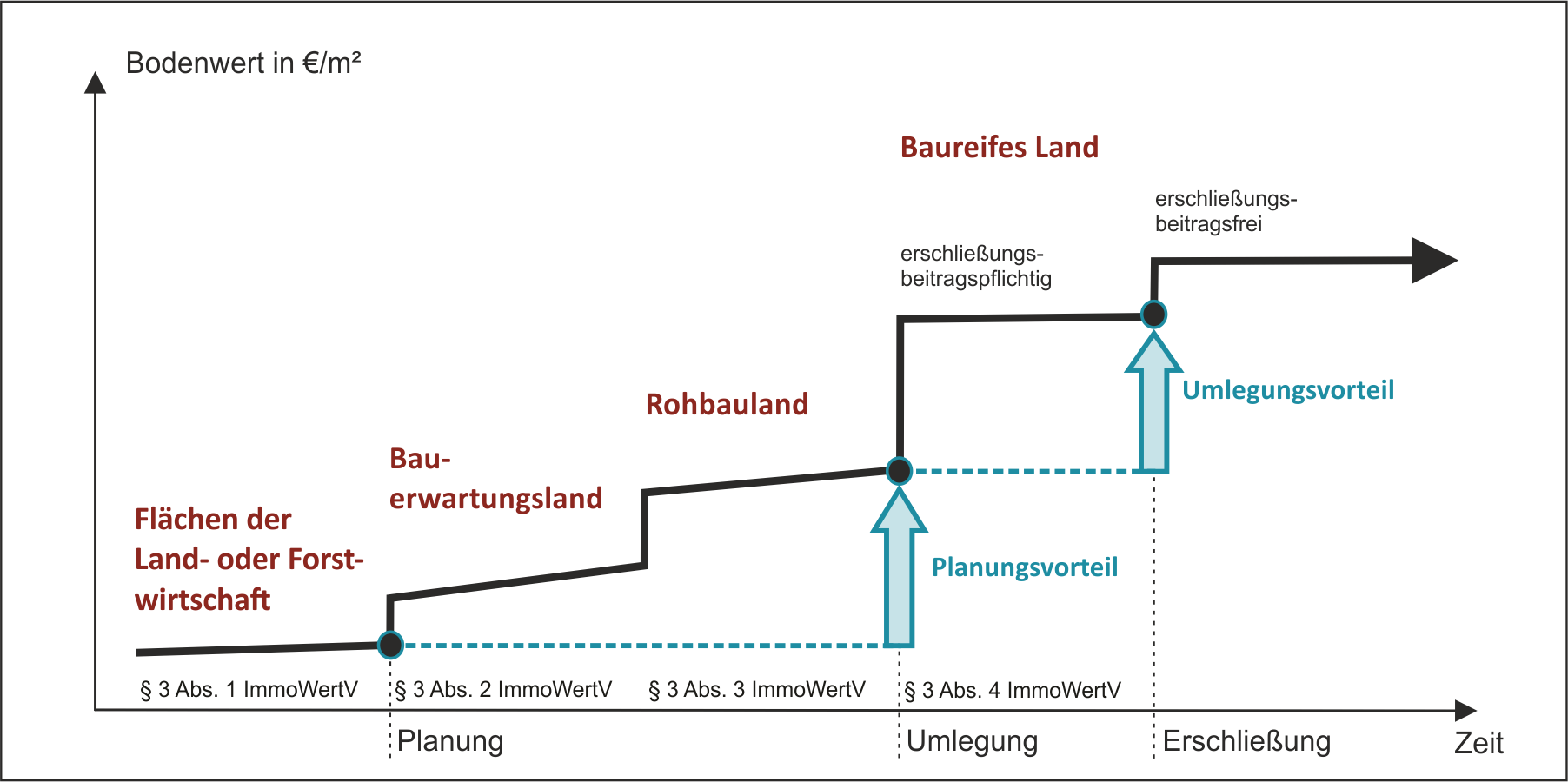

Die Baulandumlegung ist ein eigentümerfreundliches, bewährtes Mittel der Bodenordnung, sowohl bei der Neuerschließung von Baugebieten im Außenbereich, als auch bei der Neuordnung in bereits vorgenutzten oder unzureichend entwickelten Baugebieten. Die Einwurfs- und die Zuteilungswerte werden nachvollziehbar in deduktiven Wertermittlungsverfahren aus dem Verkehrswert von vergleichbaren, baureifen, erschließungsbeitragsfreien Grundstücken abgeleitet.

Mehr lesen

Die im Umlegungsgebiet gelegenen Grundstücke werden rechnerisch zur Umlegungsmasse vereinigt. Daraus werden die für örtliche Infrastruktur benötigten Verkehrs- und Grünflächen ausgeschieden und der Gemeinde zugeteilt, die verbleibenden Grundstücke sind die Verteilungsmasse.

Bei der Errechnung der den beteiligten Grundeigentümern an der Verteilungsmasse zustehenden Anteile (Sollanspruch) ist entweder von dem Verhältnis der Flächen (Flächenumlegung) oder dem Verhältnis der Werte (Wertumlegung) auszugehen, in dem die früheren Grundstücke vor der Umlegung zu einander gestanden haben. Aus der Verteilungsmasse soll jedem Eigentümer ein Grundstück mindestens mit dem Wert seines Einwurfsgrundstücks zugeteilt werden. Am Ende soll idealerweise das Wert- oder Flächenverhältnis der zugeteilten Grundstücke dasselbe wie bei den Einwurfsgrundstücken sein.

Bei der Wertumlegung entsprechen die Einwurfswerte bei Neuerschließungsumlegungen in der Regel dem Verkehrswert von Rohbauland. Die Zuteilungswerte entsprechen dem Verkehrswert von baureifem, erschließungsflächenbeitragsfreiem, erschließungsbaukosten-beitragspflichtigem (ebpfl) Bauland.

Die Wertdifferenz zwischen Einwurfsmasse und Verteilungsmasse kommt der Gemeinde als sogenannter Umlegungsvorteil zugute. Bei Neuordnungsumlegungen in bereits vorgenutzten Gebieten sind die Differenzen zwischen Einwurfs- und Zuteilungswerte meist geringer, sodass der Gemeinde nur ein geringer oder gar kein Umlegungsvorteil zukommt.

Eine Umlegung in einem städtebaulichen Sanierungsgebiet (Sanierungsumlegung) ist als Wertumlegung durchzuführen. Für Einwurfs- und Zuteilungswerte im förmlich festgelegten Sanierungsgebiet gilt § 153 BauGB: beim Einwurf ist vom Wert des Grundstücks ohne Aussicht auf die Vorbereitung oder Durchführung der Sanierung auszugehen, bei den Zuteilungsgrundstücken sind alle Wertänderungen zu berücksichtigen, die durch die rechtliche und tatsächliche Durchführung der Sanierung eintreten (§ 153 (5) 2 BauGB). Die Einwurfs- und Zuteilungswerte entsprechen den sonst in Sanierungsgebieten festzustellenden Anfangs- und Endwerten. Der Endwert bzw. Zuteilungswert ist erschließungsbaukostenfrei (ebfr.) zu ermitteln. Nach allgemeinem Umlegungsrecht ist der Zeitpunkt des Umlegungsbeschlusses auch für die Ermittlung des Einwurfs- und Zuteilungswerts in förmlich festgelegten Sanierungsgebieten maßgebend. § 154 Abs. 5 BauGB enthält keine den Wertermittlungsstichtag expressis verbis ändernde Regelung.

Entschädigungswerte

Bei Baulandumlegungsverfahren, gleich ob sie vertraglich freiwillig oder streng im gesetzlichen Verfahren durchgeführt werden, fallen Geldleistungen zum Ausgleich von Vor- und Nachteilen an. Diese richten sich nach stringenten Regelungen, aus dem BauGB. Entschädigungsleistungen werden in der Regel als einmaliger Geldbetrag, oder als auf einen Stichtag abgezinster Barwert von wiederkehrenden Geldleistungen ermittelt.

Mehr lesen

Im Umlegungsverfahren sind Entschädigungen für Anpflanzungen, untergehende bauliche Anlagen oder sonstige Einrichtungen nur zu gewähren, wenn das Grundstück wegen dieser Einrichtungen einen über den Bodenwert hinausgehenden Verkehrswert hat. Es bedarf der Wertermittlung um unvermeidliche oder gewünschte Mehr- oder Minderzuteilungen mit Geld auszugleichen.

Die Einräumung von Rechten und Lasten an Grundstücken (Dienstbarkeiten, Baulasten) kann Entschädigungsfolgen haben.